La ilusión del control: el riesgo de invertir sin guía.

Escrito por: Deilyn Urdaneta – Email: durdaneta@cci.com.do

CTO – CCI Puesto de Bolsa, S.A.

25 de noviembre, 2025

El problema no es apostar. Es no saber que lo estás haciendo.

Hace unas semanas me encontré con una amiga que invierte en el mercado local y en el internacional a través de plataformas digitales. Me contaba, entusiasmada, que había “descubierto” las opciones. Decía que le iba muy bien con las calls, pero evitaba las puts porque “ahí sí hay riesgo”.

Las opciones, por ejemplo, son instrumentos derivados complejos. Su mecánica no es inalcanzable, pero exige entender escenarios, volatilidad, tasas y horizontes. Son herramientas poderosas cuando se usan con conocimiento, pero implacables cuando se operan desde la intuición.

Lo había aprendido —según me explicó— viendo videos en esas plataformas que prometen educarte en quince segundos.

La escena me pareció fascinante, casi simbólica. En el fondo, ella representaba a toda una generación que ha convertido el trading en un acto cotidiano, tan accesible como pedir comida o reservar un vuelo. Un clic basta para ser parte del mercado. Eso es inclusión financiera, sin duda. Pero también abre la puerta a una ilusión peligrosa: confundir participación con comprensión.

Las plataformas de trading —desde aplicaciones intuitivas hasta mercados globales de activos— han eliminado barreras históricas: comisiones, montos mínimos y acceso exclusivo. Hoy un joven de veinte años o menos puede abrir una cuenta, depositar unos cientos de dólares e invertir, aunque en muchos casos lo que realmente hace es “apostar” a que el precio suba.

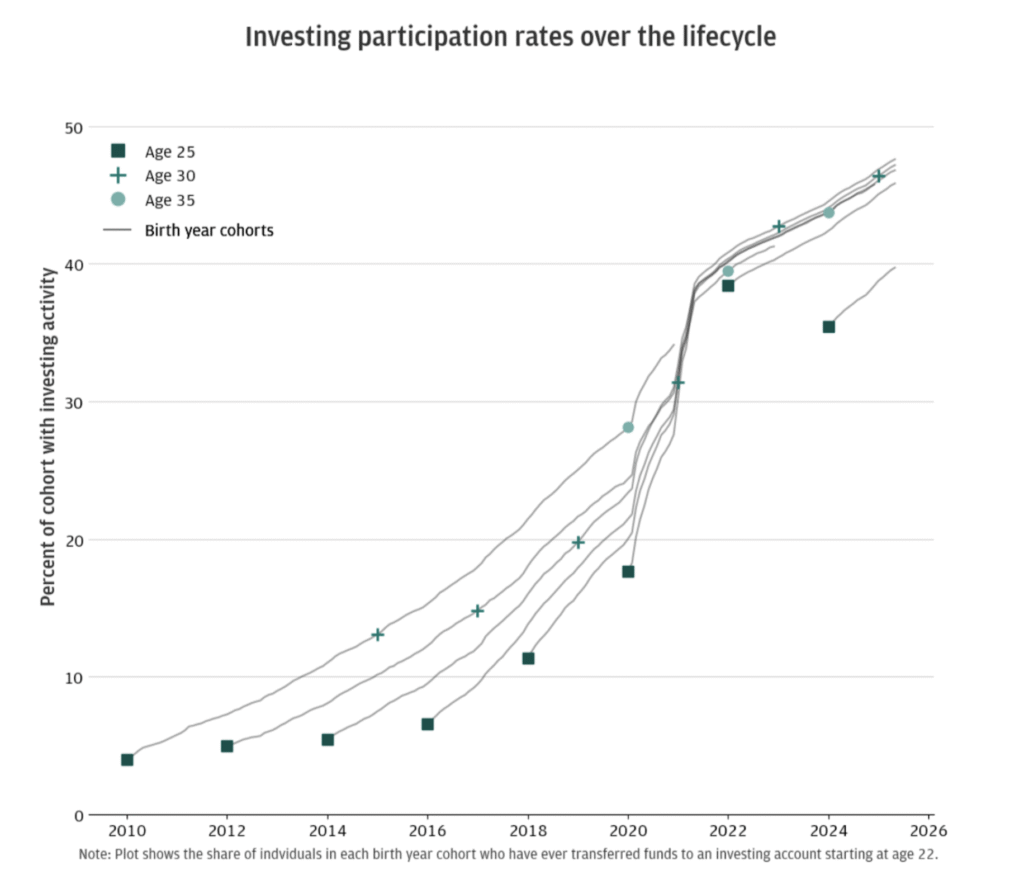

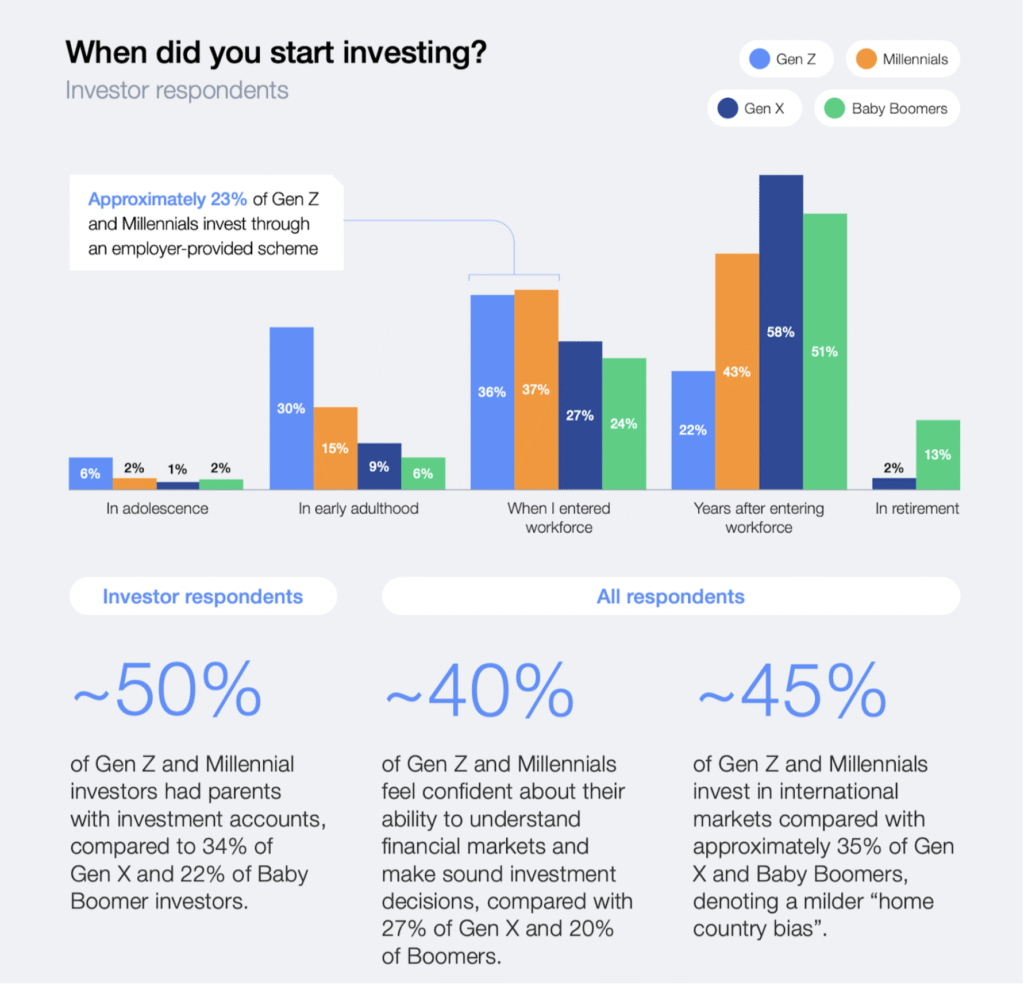

Y los hechos lo confirman. Según el World Economic Forum (2025), el 30% de la generación Z comenzó a invertir durante la universidad o en los primeros años de la adultez, frente a sólo el 9 % de la generación X y al 6% de los baby boomers. El JPMorgan Chase Institute (2024) reporta que el 37 % de los jóvenes de 25 años ha usado cuentas de inversión —frente al 6% en 2015—. Es inclusión financiera en su máxima expresión, pero también un recordatorio de que el acceso sin propósito puede convertirse en otra forma de riesgo.

Días después, conversé con un economista de carrera, técnico del mercado y veterano inversor de la generación X. Le conté la historia. Me escuchó con calma y me dijo: “Ella no invierte, ella apuesta.”

Esa frase me golpeó con precisión. Y tenía razón. Detrás de la estética moderna de las plataformas, los colores, las alertas y las gráficas en tiempo real, hay algo más profundo: un sistema diseñado para mantenerte en movimiento, emocionado, participando.

Conocimiento y sentido común

Para invertir no se necesitan grandes conocimientos, y para usar las opciones como estrategia de cobertura de riesgos, quizás tampoco.

Pero invertir en opciones sí requiere conocimiento, porque en ellas se mezclan tres factores que cambian por completo el juego:

- un horizonte de tiempo corto, donde lo estocástico pesa más que el valor o lo fundamental;

- un apalancamiento inherente, que amplifica tanto las ganancias como las pérdidas;

- y un factor tiempo, que literalmente cuesta dinero.

Más que ser un experto, importa entender el terreno de juego.

Las opciones pueden transformarse en un casino cuando se ignora la matemática que las rige —el cálculo estocástico—, si se ignora que implican apalancamiento o si se olvida que el tiempo, en este tipo de inversión, no es un espectador: puede ser un rival.

Las plataformas no solo intermedian activos, también generan adrenalina.

La tecnología tiene la capacidad de alterar la manera en que tomamos decisiones. Aunque no es intencional, su diseño apela a la inmediatez. Una alerta basta para acelerar una reacción; una ganancia, para reforzar la conducta. Y casi sin notarlo, el mercado deja de ser una estrategia para convertirse en un reflejo.

Inversionista vs. Apostador

- El inversionista tiene propósito, horizonte y estrategia.

- El apostador tiene impulso, emoción y esperanza.

- Uno ve el tiempo como aliado; el otro, como enemigo.

- Uno busca independencia; el otro, adrenalina.

El riesgo también puede disfrutarse, siempre que se conozca su alcance. El verdadero riesgo aparece cuando no somos plenamente conscientes de lo que estamos asumiendo. Y ese desconocimiento —disfrazado de confianza digital— es la gran amenaza del nuevo inversionista.

Educación financiera: el gran ausente

La OECD —por sus siglas en inglés Organisation for Economic Co-operation and Development— lo advirtió en su último informe sobre inversionistas minoristas: la nueva generación entra al mercado con “conocimientos limitados, una comprensión reducida del riesgo y actitudes inconsistentes con su perfil real”.

En otras palabras, tenemos inclusión digital sin educación financiera.

Y el riesgo de eso no es solo perder dinero. Es construir una relación emocional tóxica con el mercado, donde cada caída se percibe como injusticia y cada ganancia como mérito personal, cuando en realidad ambos son parte del mismo juego estadístico.

La verdadera gran apuesta está en adquirir conocimiento, disciplina y propósito financiero.

Gráficas

Fuente: JP Morgan Chase Institute

Fuente: World Economic Forum

Fuentes Consultadas

- Organisation for Economic Co-operation and Development (OECD). (2024). Supporting the new generation of retail investors in France: Proposal for a financial literacy strategy for new retail investors (Business and Finance Policy Papers, No. 672). Supporting the new generation of retail investors in France (EN)

- Organisation for Economic Co-operation and Development (OECD). (2023). New retail investors in France: Attitudes, knowledge and behaviours. New retail investors in France: Attitudes, Knowledge, and Behaviours

- World Economic Forum. (2025, marzo). 2024 Global Retail Investor Outlook. 2024 Global Retail Investor Outlook | World Economic Forum

- JPMorgan Chase Institute. (2024). A decade in the market: How retail investing behaviour has shifted since 2015. A decade in the market: How retail investing behavior has shifted since 2015

- JPMorgan Chase Institute. (2024). Returns-chasing and dip-buying among retail investors. Returns-chasing and dip-buying among retail investors | JPMorganChase

- Organisation for Economic Co-operation and Development (OECD). (2025). Increasing retail investment